私はもうすぐで50歳になりますが最近思うことは資産を持つことの重要性です。

もしこれを読んでいる人が若い世代であれば、今頑張ることで人生の後半の選択肢が全然違ってくるのでコツコツと資産形成を頑張る意義は絶大だと思います。

例えば、いくら年収が1000万円以上あっても貰ったお金を全て浪費している人達は60歳を超えても働く必要がありますし、年金を貰える年齢になって急に生活レベルを落とすことが出来ない人は永久に働き続ける必要がありますよね。

働くことが死ぬほど好きな人にとっては素晴らしい人生でしょうが、私はそういう思想にはなれそうにありません。。

そして私の場合は、比較的多くの資産を持った状態で50歳になれそうです。

そうなると働き方の選択が多くなることに気が付きました。

資産があれば働く時間を削減できる

4%ルールに従って生活費を捻出できる状態にあれば全ての労働から解放されますが、残念ながら私はそのレベルには達していません。

しかし、アーリーリタイアが出来なくても、ある程度ゆっくりとしたペースで働いたとしても定年時に十分な資産が出来ることに気が付きました。

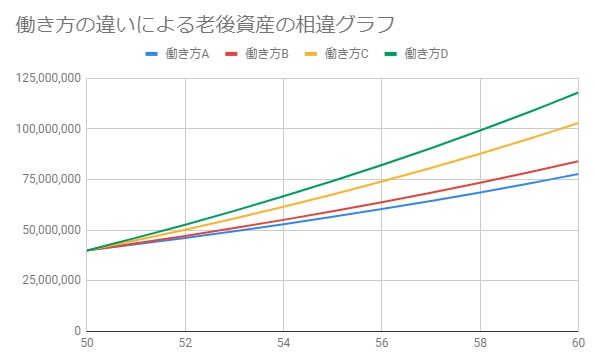

以下に私が50歳になったときに保有している資産(4千万円)をベースにして、働き方によって定年時(60歳)に老後資産がいくらになっているのか?を計算してみました。

まず働き方の前提で以下の4つのパターンを考えました。

※全パターンで資産はリスク資産で運用して年利5%を前提に計算しています。

働き方A:週休3日で働いてお金の節約もしない生活(年間100万円貯金)

働き方B:週休3日で働いてお金を節約して生活(年間150万円貯金)

働き方C:週休2日+残業なしで働いてお金を節約して生活(年間300万円貯金)

働き方D:週休2日+残業30時間で働いてお金を節約して生活(年間420万円貯金)

さて、この4つのパターンで資産はどう増えていくか?をグラフにしてみました。

| 60歳の資産額 | |

| 働き方A | 77,733,678円 |

| 働き方B | 84,022,624円 |

| 働き方C | 102,889,463円 |

| 働き方D | 117,982,934円 |

フルタイム(週休2日)で働いたら60歳で1億円を超えていますね。

けど、ぶっちゃけ60歳で1億円あっても私はそんなに嬉しいとは思いません。

それよりもスローライフ(週休3日)で働きながら、節約生活を頑張ることなく生活して60歳で資産が8千万円弱もあれば十分です。

なので私は迷うことなく時短勤務を選択しました。

ただ50歳時点で貯金ゼロの世帯も多いと思います。そういう人たちは老後資産を計算してみてはじめて恐怖を感じることになるでしょう。

つまり、1日でも早い時期から老後資産を考えて資産運用を開始することの重要性を歳を取れば取るほど感じます。

頑張ってアーリーリタイアを目指さない理由

もし私がもっと早くから資産運用をして浪費をすることなく節約生活を頑張って40歳で4000万円に到達していれば、まちがいなくそのまま突っ走って45歳くらいで7千万円~8千万円の資産を築いてアーリーリタイアを目指していたでしょう。

しかし、残念ながら50歳でギリギリ4千万円の資産に到達する私がアーリーリタイアを目指して仕事を頑張ってもアーリーリタイアできる年齢は55歳くらいでしょう。

つまり5年早くリタイアできる程度なんですよね。

それならのんびり週休3日で働きながら60歳まで仕事をする方が良いかなと考えました。

そもそも会社の人間関係も現在は良好なので5年早く会社を辞めることのメリットよりもフルタイムで働き続けることのストレスの方が大きそうだと思いました。

なので、20代の頃から資産運用の重要性を理解して節約生活を頑張っていれば・・・と後悔することもありますが、過去のことを考えても仕方ないので将来に向けて、のんびりとマイペースで頑張りたいと思います。