目次

- 家族世帯vs独身世帯の保有資産(全世帯の平均値と中央値)

- 家族世帯の保有資産推移(2010年~2019年)

- 独身世帯の保有資産推移(2010年~2019年)

- 家族世帯vs独身世帯の保有資産(資産がある世帯の平均値と中央値)

- 家族世帯の保有資産推移(2010年~2019年)

- 独身世帯の保有資産推移(2010年~2019年)

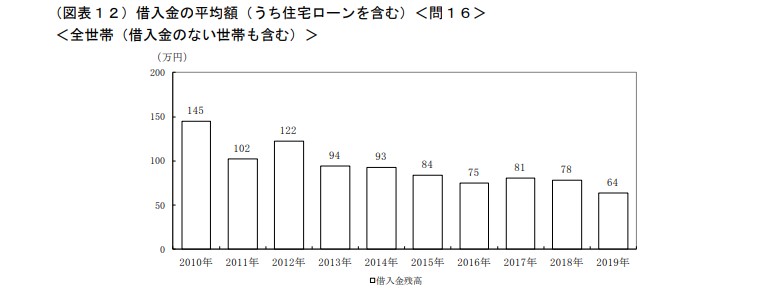

- 家族世帯vs独身世帯の借金残高(全世帯の平均値)

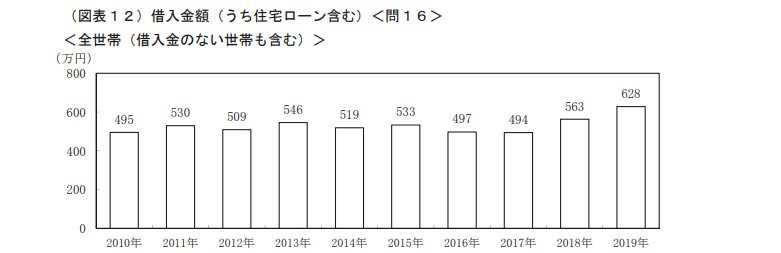

- 家族世帯の借入金残高推移(2010年~2019年)

- 独身世帯の借入金残高推移(2010年~2019年)

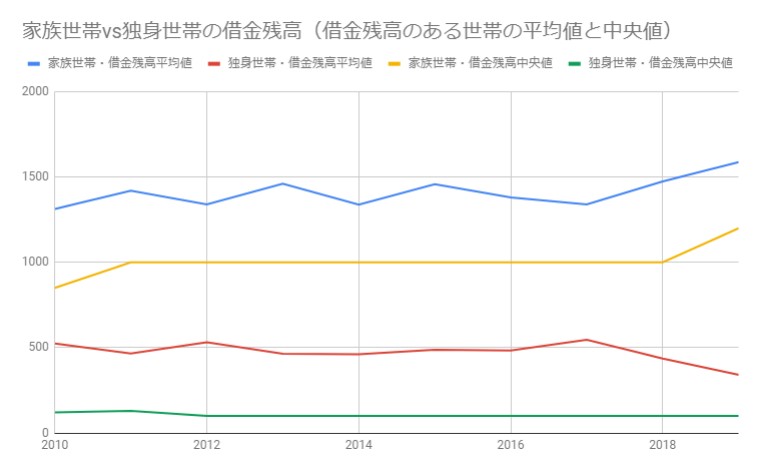

- 家族世帯vs独身世帯の借金残高(借金残高のある世帯の平均値と中央値)

- 家族世帯の借入金残高推移(2010年~2019年)

- 独身世帯の借入金残高推移(2010年~2019年)

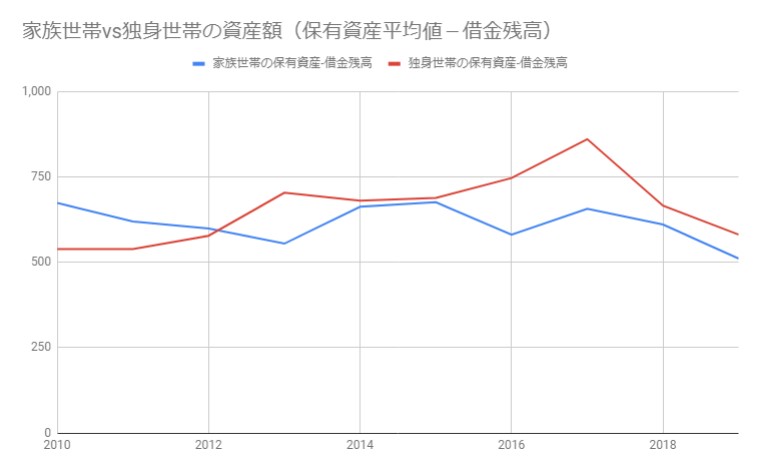

- 家族世帯vs独身世帯の総資産額(保有資産平均値-借金残高平均値)

結婚はコスパが悪いとか、独身の方こそコスパが悪いとか考え方は人それぞれです。

では、実際に単身世帯と2人以上の家族世帯のどっちが資産と借金はどのくらい違いがって、結局はどっちがお金持ちなの?ってことを調べてみました。

結婚vs独身コスパ問題に結論が出るでしょうか?

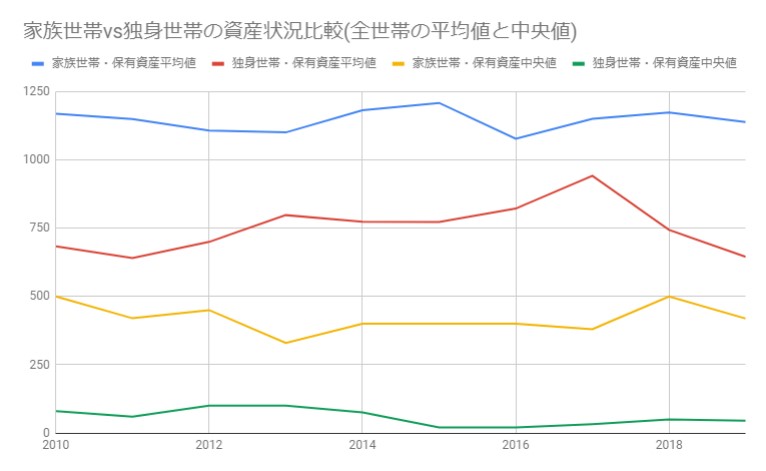

家族世帯vs独身世帯の保有資産(全世帯の平均値と中央値)

まずは言葉の定義から

家族世帯→2人以上の世帯 / 独身世帯→単身世帯

になります。

家族世帯は全国およそ3400世帯、独身世帯が全国およそ2500世帯を対象に調査した結果になります。

この全世帯の平均値と中央値について2010年から2019年までの推移をグラフにしたのが以下のグラフです。

2019年家族世帯の保有資産:平均値→1,139万円、中央値→419万円

2019年独身世帯の保有資産:平均値→645万円、中央値→45万円

という結果でした。

この結果だけを見ると家族世帯の方がお金持ちじゃん!!ってなりますよね。

少なくても保有資産としては独身よりも家族持ちの方が貯めているという結果になりました。

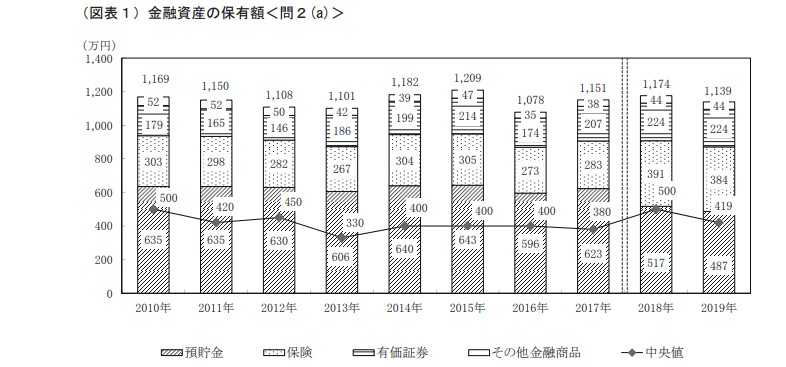

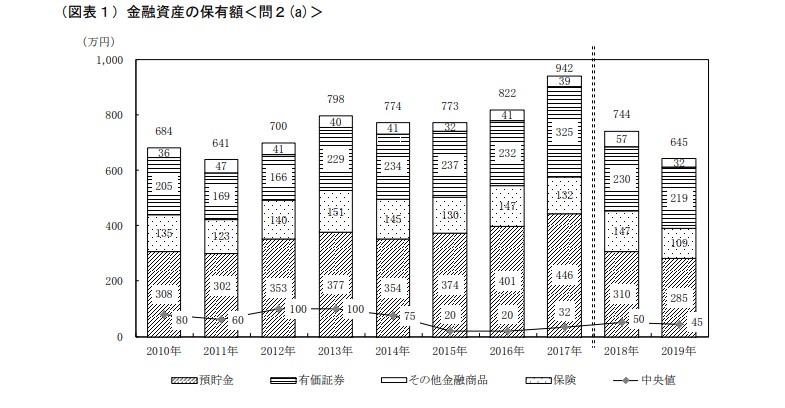

以下に公表されている実際の生データを載せておきます。

資産の詳細な内訳も書かれています。

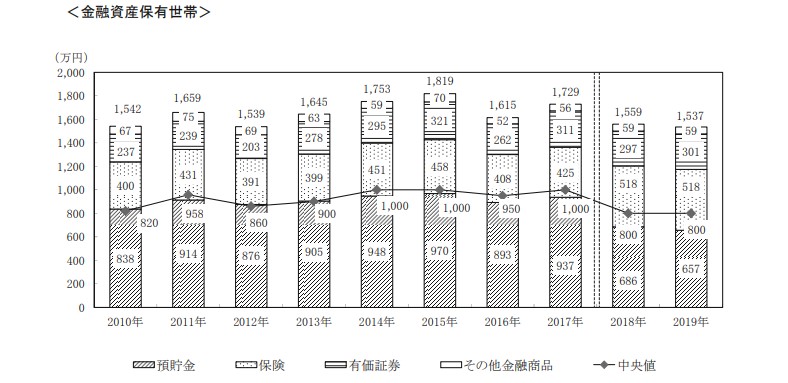

家族世帯の保有資産推移(2010年~2019年)

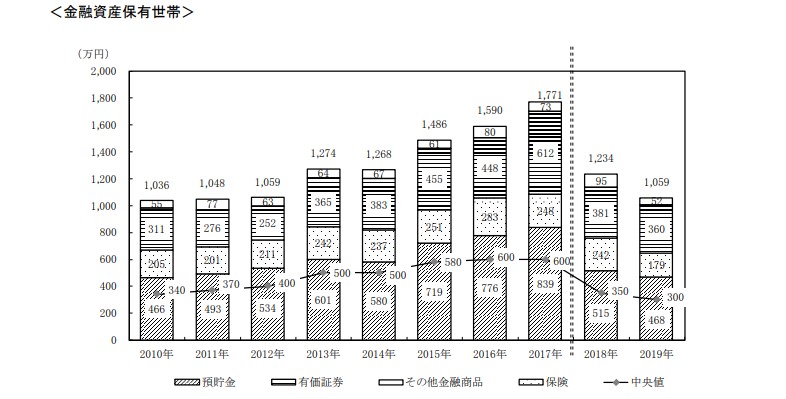

独身世帯の保有資産推移(2010年~2019年)

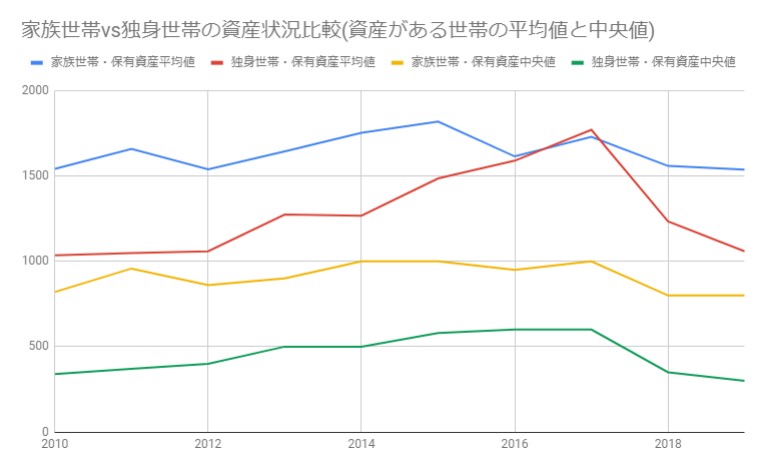

家族世帯vs独身世帯の保有資産(資産がある世帯の平均値と中央値)

先ほどのデータは、全世帯の平均値と中央値でした。

ここでは、金融資産がある世帯に絞って平均値と中央値を出しています。

資産のある世帯に絞ったら、2017年には単身世帯の方が平均値が高い年があったことがわかります。

それでも、2018年、2019年と2年連続で独身世帯は大きく保有資産が落ち込んでいました。

しかし家族世帯も保有資産が落ち込んでいるものの独身世帯ほどの落ち込みはありません。

家族世帯がなぜ独身世帯ほど保有資産が落ち込んでいないのか?

独身世帯だけの景気が悪くなっているのか?

この理由はあとでわかります。

以下に公表されている実際の生データを載せておきます。

家族世帯の保有資産推移(2010年~2019年)

独身世帯の保有資産推移(2010年~2019年)

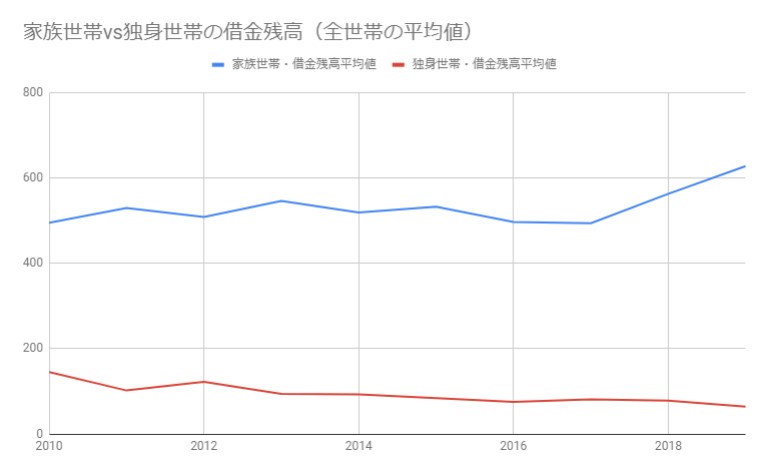

家族世帯vs独身世帯の借金残高(全世帯の平均値)

保有資産の次は、借金についてのアンケート結果をみてみましょう!

青い線の家族世帯の借金額平均値が2018年から急上昇しているのがわかります。

これで単身世帯に比べて家族世帯の保有資産の差が極端に発生している原因がわかりました。

つまり、家族世帯は保有資産を減らすことをしないで借金で補填していることになります。

逆に独身世帯は借金は少し減っていました。

なぜ、家族世帯は資産を取り崩すことなく借金が増えているのか?

私の推測ですが保有資産を取り崩しには2人で意思決定する必要があるが、借金なら個人の判断でクレジットカードなどで簡単にできるからではないでしょうか?

合理的にはお金が足りない場合は保有資産を取り崩す方が先でしょう。

なので単身世帯は生活が厳しくなった世帯は保有資産を取り崩しているのでしょう。

しかし、家族が居ることで合理的な判断ができないために借金で生活費を補填するというおかしな現象が起きているのではないかと推測しました。

以下に公表されている実際の生データを載せておきます。

家族世帯の借入金残高推移(2010年~2019年)

独身世帯の借入金残高推移(2010年~2019年)

家族世帯vs独身世帯の借金残高(借金残高のある世帯の平均値と中央値)

さらに借金がある世帯に絞って家族世帯と単身世帯で比較しています。

借金のある世帯に絞ることで、さらに家族世帯と単身世帯で2018年以降で借金が増加している家族世帯と借金を減らしている独身世帯という明暗がはっきりとわかれているのがわかります。

以下に公表されている実際の生データを載せておきます。

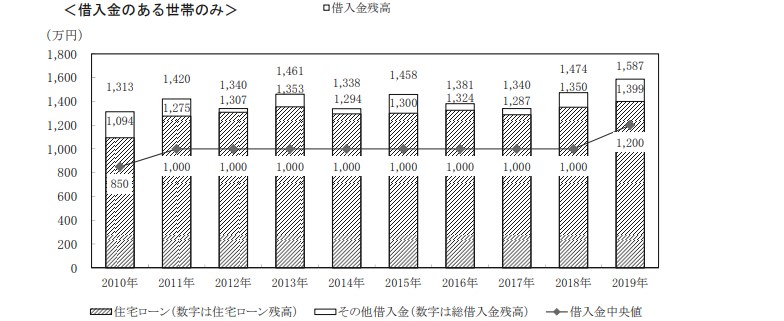

借金の詳細データを見ると家族世帯では『その他借入金』が明らかに増加しているのがグラフからも読み取れます。間違いなく生活費が足りないための借金でしょう。

家族世帯の借入金残高推移(2010年~2019年)

独身世帯の借入金残高推移(2010年~2019年)

家族世帯vs独身世帯の総資産額(保有資産平均値-借金残高平均値)

ここまで見てきて家族世帯と独身世帯で以下のような特色があることがわかりました。

家族世帯:保有資産は減っていないが、借金が増えている

独身世帯:保有資産が減っているが、借金も減っている

そこで、本当の資産がいくらなのか?について以下の計算式で定義してみます。

本当の資産 = 保有資産 - 借金

この計算をして、家族世帯と独身世帯を比べてみたグラフが以下になります。

2012年までは家族世帯の方がお金持ちでした。

しかし、。2013年以降は独身世帯の方がお金持ちになっています。

ただ、家族世帯、独身世帯の両方が2017年をピークにして急落しています。

ということで貧困世帯がどんどん増えている証拠となるデータと言って良いのではないでしょうか?

保有資産額と借入金残高に関するデータは、1年に1回金融広報中央委員会が全国で調査した結果を発表している『知るぽると』から引用してます。