目次

- セミリタイア、アーリーリタイア、早期退職、リストラの違い

- セミリタイアで必要なお金(資産額)を計算

- 30代独身1人暮らしのケース

- 40代独身1人暮らしのケース

- 50代独身1人暮らしのケース

- 必要なセミリタイア資金をまとめてみます

- アーリーリタイアで必要なお金(資産額)を計算

- 30代独身1人暮らしのケース

- 40代独身1人暮らしのケース

- 50代独身1人暮らしのケース

- 必要なアーリーリタイア資金をまとめてみます

- 資産運用と4%ルールで必要なお金(資産額)を計算

- リタイア資金5,100万円を積立したら?

- リタイア達成のために必要な行動習慣とは?

- 借金は全て返済する

- 収入を増やす

- 節約する

- お金を増やす

- リタイアして後悔しないために

- アメリカのミレニアム世代に流行るFIREムーブメントとは

- まとめ

- リタイアするために必要なお金として2つの考え方を紹介

- リタイア達成するために必要な行動・習慣について紹介

セミリタイア、アーリーリタイア、早期退職、リストラの違い

セミリタイアするために必要なお金(資産額)を考える前に、セミリタイアやアーリーリタイアなど似た言葉が数多くあるので、最初に言葉の整理をします!

セミとは半分のという意味でセミプロなどで聞いたことがあると思います。

半分だけ退職ということで仕事は週5日フルタイムで働く必要はありませんが、バイト・パート程度に働くことを想定しています。

定年よりも早く退職して自分の好きなことをする意味で使われます。

完全リタイアとも言われます。

意味としてはアーリーリタイアと同じですが、早期退職というと自ら退職するのではなく会社都合で退職させられるときに使われます。

会社に余裕があれば割増し退職金が用意されます。

リストラクチャリング(Restructuring)の略称で、本来は会社組織の再構築を表す言葉で、その中に不採算部門の整理も含まれています。

しかし日本でリストラと言えば人員整理の代名詞として使われています。

このブログでは、自主的に会社を辞めて自分が好きなことに人生の時間が使える会社員の憧れアーリーリタイアと責任のないフリーターになれるセミリタイアに絞って説明していきます。

単にリタイアと表現する場合は、アーリーリタイアとセミリタイアの両方です。

セミリタイアで必要なお金(資産額)を計算

独身1人暮らしの生活費の平均は『総務省統計局のデータ』によると9万4千円だそうです。

思ったよりも少ないですね。。。

ここに家賃として東京のワンルームマンションの家賃6.7万円を上乗せします。

9.4万円 + 6.7万円 = 16.1万円

さらに病院代などもしものお金として9千円を追加して17万円として以下の計算に使いたいと思います。

またセミリタイアなのでアルバイトで月10万円を稼ぐと仮定します。

すると必要なセミリタイア資金として毎月7万円が不足することになります。

30代独身1人暮らしのケース

現在の30歳だと年金受給開始が70歳になっている可能性が高いのでバイトをすることなく30歳から70歳までの必要な生活費は以下の式で計算できます。

40年 x 7万円 x 12ヶ月 = 3,360万円

40代独身1人暮らしのケース

現在40歳の人も念のために年金受給を70歳で計算してみると

30年 x 7万円 x 12ヶ月 = 2,520万円

50代独身1人暮らしのケース

50歳はさすがに年金受給は65歳で問題ないでしょう。すると

15年 x 7万円 x 12ヶ月 = 1,260万円

必要なセミリタイア資金をまとめてみます

| セミリタイアする年齢 | セミリタイアするために必要な資金 |

| 30代 | 3,360万円 |

| 40代 | 2,520万円 |

| 50代 | 1,260万円 |

アーリーリタイアで必要なお金(資産額)を計算

アーリーリタイアだと全く働くことがないことを想定するので、毎月の生活費17万円が不足することになります。

そして先ほど計算したセミリタイアと同様に考えて計算してみます。

30代独身1人暮らしのケース

40年 x 17万円 x 12ヶ月 = 8,160万円

40代独身1人暮らしのケース

30年 x 17万円 x 12ヶ月 = 6,120万円

50代独身1人暮らしのケース

15年 x 17万円 x 12ヶ月 = 3,060万円

必要なアーリーリタイア資金をまとめてみます

| アーリーリタイアする年齢 | アーリーリタイアするために必要な資金 |

| 30代 | 8,160万円 |

| 40代 | 6,120万円 |

| 50代 | 3,060万円 |

資産運用と4%ルールで必要なお金(資産額)を計算

・最もお金が必要となるケースは30代でアーリーリタイアするケースで8千万円

・最もお金が少ないケースは50代でセミリタイアするケースで1千万円

でした。

50代でバイトをする気持ちがあれば1千万円の資金でセミリタイア可能となるので、普通の会社員でもできそうだと思えますね。

ただ50代でバイトするのもかなり厳しくないですか?

吉野家などの牛丼チェーン店とかコンビニなどで50代くらいの中年アルバイトをみかけることもありますが。。。

50代という老体にはかなり体力的にきつそうです。

さらに年金受給開始年齢もさらに遅延する可能性もありますし、そもそも年金がいくらになるか?もわからないので、このような簡易的な計算でリタイアすることは不安だと思います。

そこでもう1つのリタイア資金を計算する方法があります。

それは、リタイア準備資金を資産運用しながら生活費を捻出する方法です。

この計算ならば理論的には年金を充てにする必要もなくなります。

それは4%ルールとして知られています。

自分(家族)の年間支出額 x 25 = セミリタイア必要資金

先ほどの1人暮らしの平均生活費17万円から年間生活費(支出額)は204万円になります。

204万円 x 25 = 5,100万円

参考記事:『4%ルールでセミリタイアする為に必要な金額を簡単に計算する方法』

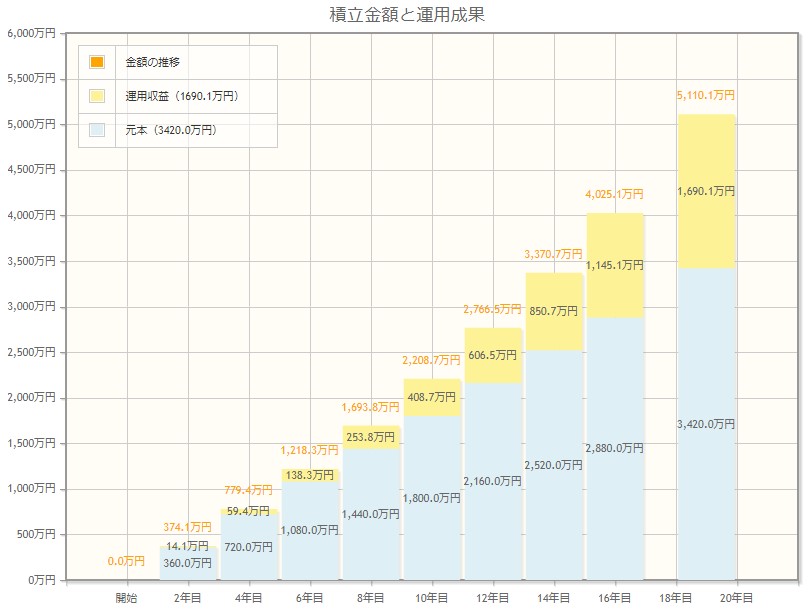

リタイア資金5,100万円を積立したら?

リタイア資金5,100万円を資産運用したらどのくらい時間がかかるか?

金融庁では簡単に資産運用シミュレーションができるサイトが用意されています。

まず4%で資産運用ができることが前提なので、リタイア資金5,100万円も複利で年4%の利回りで資産運用することが前提となります。

すると金融庁のシミュレーションで毎月15万円積み立てられれば以下のように18年間で5,100万円が積み立てられることがわかります。

30歳になれば毎月15万円を積み立てられる収入もあるでしょう。

そうなれば、40代後半にはリタイアするのも夢ではありません。

リタイア達成のために必要な行動習慣とは?

リタイアをするためには十分な計画と粘り強い行動力が必要になります。

それではリタイアをするために絶対に必要となる行動・習慣について紹介します。

借金は全て返済する

住宅ローン以外の借金は全て返済、完済させましょう!!

借金は資産形成に100害あって1利なしです。

貯金をするお金があれば借金を返済するお金に回しましょう。

収入を増やす

収入を増やすには2つのアプローチがあります。

成果を出して上司から高評価をもらおう!基本給が上げれば給料だけでなくボーナスもアップして収入アップの王道です。

残業を沢山して残業代を稼ごう!

本業で稼ぐことが正攻法なので、余った時間で副業をはじめましょう。

副業で稼ぐには長い時間が必要となりますが、将来貴重な資産となるのは間違いないので少しづつでもはじめるべきです。

節約する

節約は収入を上げることと同じように重要な行動・習慣です。

・固定費の見直し

・食費(コンビニ、外食)の見直し

などを実施すれば簡単に成果が出せるでしょう。

また副業で個人事業主になることで節税もできます。

これで年間100万円程度の節税も可能なので真剣に勉強してみることをおすすめします。

お金を増やす

お金を増やす方法として王道なのは株式投資でしょう。

ただしここで道を間違って欲しくないのは個別株を購入することです。

例えば、三菱UFJ銀行とかトヨタ自動車とかJTとかソニーなど有名企業の株式を購入することは絶対に辞めて下さい。

2011年の3.11で起きた東京電力の惨事は説明不要でしょう。

当時の定年退職した人は退職金を東京電力の株にしておけば潰れることもなく安定した配当金がもらえると信じていました。

それだけ誰もが知っている超優良企業でも将来何が起きるか?誰にもわかりません。

私がすすめる株式購入として、『投資信託やETFのインデックス投資』をおすすめします。

ひふみ投信などのアクティブ投信はおすすめしません。

なぜなら、アクティブ投信の商品の80%はインデックス投信よりリターンが低くなるからです。

また将来円安になると思う人はアメリカ市場で売買されているETFもおすすめします。

ちなみに私は投資信託と米国ETFの両方を保有しています。

※将来円高になると思う人は絶対に米国ETFは買わないで日本円で買付け可能な投資信託にして下さい。

リタイアして後悔しないために

先人にリタイアしている人は沢山います。

そんな先人が言っていることに耳を傾けることは重要です。

ここではネット上にあるリタイア経験者の声を拾って紹介しています。

- 資金が少ない状態で会社を辞めてしまったこと(お金がないことの不安)

- 社会との繋がりがなくなる(孤独感)

- 時間が余って暇すぎる

もし、暇な時間を埋めるためにはじめた趣味がお金が掛かってしまいリタイア資金が減っては意味がありません。

また、社会(人)との繋がりがなくなって詐欺に騙されてリタイア資金が減っては意味がありません。

このようにリタイアまでたどり着いても、その後も続く人生を十分に計画しておかないとリタイアしたことを後悔することになります。

アメリカのミレニアム世代に流行るFIREムーブメントとは

日本でもネット上にはセミリタイアに関する情報はありますが、アメリカに比べれば全然少ないです。

アメリカでは2000年代に生まれたミレニアム世代の多くが経済的な自由と早期退職を目指して活動しています。

その活動を『F.I.R.E(Financial Independence and Retirement Early) Movement』と言っています。

Fireは日本語で解雇(クビ)という意味もあるので面白いネーミングだと感心しました。

ターニャ・へスター氏:38歳でリタイア達成した有名なFIREムーブメント活動家

まとめ

リタイアするために必要なお金として2つの考え方を紹介

1.リタイア資金を切り崩しながら生活する方法

| リタイア年齢 | アーリーリタイア資金 | セミリタイア資金 |

| 30代 | 8,160万円 | 3,360万円 |

| 40代 | 6,120万円 | 2,520万円 |

| 50代 | 3,060万円 | 1,260万円 |

2.リタイア資金で資産運用しながら生活する方法(4%ルール)

生活費月17万円だと仮定した場合、5,100万円がリタイア資金となる

⇒月15万円を18年間積み立てて年利4%の資産運用ができれば18年で到達可能

リタイア達成するために必要な行動・習慣について紹介

・借金は全て返済する

・収入を増やす

・節約する

・お金を増やす