目次

これから週休3日での勤務になると

これまで週5日勤務だったのが週4日勤務に減ることになります。(当たり前ですね)

なので、収入は1/5(20%)に減ります。

そこで、自分の去年の実績から生活がどう変わるか?簡単に計算してみました。

週休3日で年収がどれだけ減るか?

まずは、基本給とボーナスから残業なしの年収を計算してみます。

40万円 x (12ヶ月 +年間ボーナス 4ヶ月) = 640万円

残業なしでの年収は、約640万円でした。

この給料が20%カットされるとすれば

640万円 x 80% = 512万円

となりました。

ざっくり500万円ですね。

それではこの500万円から手取りを計算してみます。

年収500万円の独身男性の手取り金額

| 年収 | 500万円 |

| 所得税 | 14万円 |

| 住民税 | 31万円 |

| 健康保険 | 24万円 |

| 厚生年金 | 45万円 |

| 雇用保険 | 2万円 |

| 手取り額 | 380万円 |

手取り金額:380万円

となっていました。

年収560万円の家族(子供1人)の手取り金額

もし子供が1人いる3人家族だったらこうなります。

| 年収 | 500万円 |

| 所得税 | 10万円 |

| 住民税 | 28万円 |

| 健康保険 | 24万円 |

| 厚生年金 | 45万円 |

| 雇用保険 | 2万円 |

| 手取り額 | 390万円 |

手取り:457万円

となり、年間で10万円も違いました。

月割りすると8千円の差額です。

まぁ〜、自分が独身を選択してるから仕方ない。

ただ、手取りで380万円もあれば独身男性1人とか余裕で暮らせますね。

年間の貯金率から老後資産はいくら貯金できる?

ここまでのザックリ計算ですが、自分1人くらいなら余裕で暮らせるのはわかりました。

次はもしものための貯金がどのくらいできるか?を確認してみます。

将来のリスクとしては最近ニュースでよく聞くリストラだけでなく、怪我や病気で働けなくなる可能性もあります。

そこで、このままの年収で定年まで働いたらいくらの貯金が出来るかを計算してみます。

去年1年間の支出について確認

2018年の1年間の支出を確認してみました。

- 年間支出(家賃込み):300万円

ということが去年の家計簿からわかりました。

去年は、家具とか家電などを購入する機会が多かったのでかなり多めの支出でした。

自分としては250万円あれば十分かと思っていましたが、去年の実績を元に年間300万円が必要な生活費として計算してみます。

- 年間の貯金額:80万円 = 380万円 - 300万円

- 年間の貯金率:21.05% = 80/380 x 100

となりました。

この年間の貯金率:21%という数字はどうなのか?について調べてみます。

年代別の貯金率平均

| 年代 | 貯金率 |

| 20代(全世帯平均) | 41.0% |

| 30代(全世帯平均) | 25.0% |

| 40代(全世帯平均) | 22.1% |

| 50代(全世帯平均) | 15.0% |

| 42.2歳(単身世帯平均) | 32.0% |

私の年間貯金率21%は、単身世帯の平均値よりも低めということがわかりました。

全世帯平均になると家族がいる世帯は当然貯金率が下がりますよね。

私はもっと支出を減らす努力が必要だとわかりました。節約生活を頑張りたいと思います。

次はこの状態が定年まで続いたら老後資産はいくらまで貯められるのか?を計算してみます。

これから定年までにいくら貯金が貯まるか?

定年までの残り年数を10年と単純化して計算しています。(本当は10年以上です)

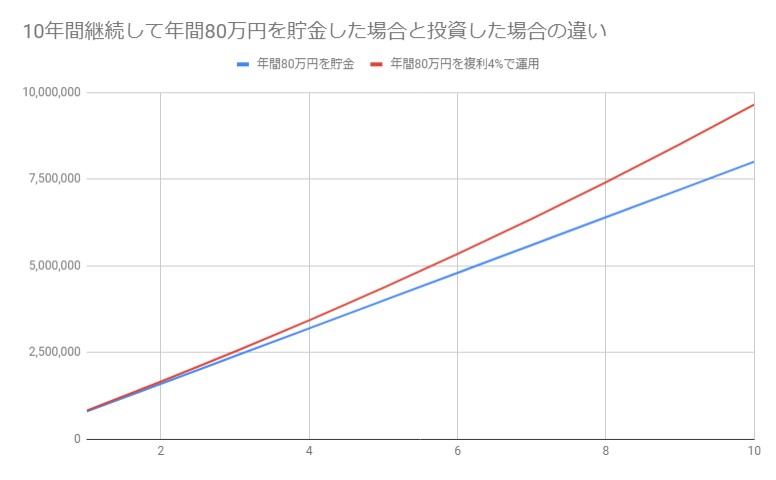

- 年間80万円を定期貯金で年利0.01%で資産運用した場合

- 年間80万円をETFか投資信託で年利4%で資産運用した場合

グラフかすると以下のようになりました。

| 10年後の総資産額 | |

| 年利0.01%の定期預金で資産運用 | 8,003,681円 |

| 年利4%の投資信託などで資産運用 | 9,650,432円 |

となります。

たった10年程度でも複利の力は偉大でした!

これに節約生活を頑張れば10年で1千万円を貯めることも十分に可能です。

ここまでは、今後の老後資産をいくら貯められるか?の計算でした。

次は週休3日制度を利用することで生まれる機会損失について計算してみます。

もし、週休2日で仕事を継続した場合とで生涯年収がどのくらい変わるのか?について計算してみます。

週休2日のまま定年まで働くといくらの資産になるか?

基本給が現状のままで残業は0時間とすると年収が640万円でした。

そうなると手取り収入は約480万円です。

これまでの計算を適用して、

年間180万円の余剰資金を貯金した場合と投資した場合とで、以下ようになります。

| 10年後の総資産額 | |

| 年利0.01%の定期預金で資産運用 | 18,080,167円 |

| 年利4%の投資信託などで資産運用 | 21,713,471円 |

この計算結果から週休2日で働き続けた場合と週休3日で働き続けた場合に10年後の資産の違いは以下のようになりました。

- 貯金した場合で約1,000万円

- 資産運用した場合で約1,200万円

でした。

この結果は個人のお金と時間に対する価値観で大きく変わりますね。

最大で1,200万円も変わると考える人は週休3日生活は無理でしょう。

私は1,200万円しか変わらないと考えるタイプでした。

退職金と確定拠出年金は定年時にいくらもらえる?

自分で貯金出来る老後資産は960万円でした。

これに加えて退職金や確定拠出年金も別途加算されます。

退職金制度は会社によって変わります。勤務先の退職金制度については確認して下さい。退職金は法律で決まっていないので、退職金なしという会社も珍しくありません。

もし、会社に退職金制度がない人達は自助努力で老後資産を作る必要があります。

最近では、国も老後資産を作りやすい環境として個人型確定拠出年金(iDeCo)という制度やつみたてNISAという制度など税制優遇も含めて老後資産形成のための選択肢を用意してくれていますので、積極的に利用したい制度です。

さて話を元に戻して、私の会社は退職金制度+企業型確定拠出年金(401k)の併用スタイルです。

退職金は自分の現状がどーなっているか?ネット上で簡単に確認出来ます。

そこで毎年の退職金増加金額から定年まで働いたらおよそ退職金がいくらになるか?推測出来ます。

また、企業型確定拠出年金(401k)は毎月の掛け金上限は制度として決まっているので、こちらも定年まで継続すればいくらになるかは計算できます。

その計算結果は以下の金額になりました。

- 退職金:1500万円

- 401k:750万円

- 合計:2,250万円

これで私の定年退職時点の老後資産が計算出来ました。

さらに現在の貯金額を加算すれば、私の定年時の総資産額となります。

- 自助努力:960万円

- 退職金:1500万円

- 401k:750万円

- 合計:3,210万円

一般的に60歳までに老後資産は3千万円と言われています。

その3千万円は余裕で超えたので、十分な老後資産だと言って良いでしょう。

週休3日生活することは可能か?

金銭面としては全く問題がないことがわかりました。

あとは定年までの間に怪我・病気で働けなくなるリストとか結婚して必要なお金が増えるとか

まぁー、考え始めるとキリがありません。

そんな見えないリスクを考えながら定年まで働き続けても仕方ないので、週休3日制度に応募したいという気持ちは変わりませんでした。

現在の業務の兼ね合いもあるので直ぐには週休3日生活は厳しいかもしれませんが、一日でも早く週休3日生活が実現出来るように調整したいと思っています。

週休3日については、随時進展を日記風ブログで報告していますので『カテゴリ>日記』でご確認下さい。